Sebelumnya kita telah mempelajari dasar perhitungan dari penyusutan aset tetap dengan metode saldo menurun atau declining balance method. Nah sekarang, untuk dapat lebih memahami lebih jelasnya mengenai metode penyusutan tersebut, mari kita pelajari dan pahami contoh soal dan jawaban dari perhitungan dan jurnal penyusutan aset tetap metode saldo menurun untuk mesin pada contoh berikut.

Sebelumnya kita telah mempelajari dasar perhitungan dari penyusutan aset tetap dengan metode saldo menurun atau declining balance method. Nah sekarang, untuk dapat lebih memahami lebih jelasnya mengenai metode penyusutan tersebut, mari kita pelajari dan pahami contoh soal dan jawaban dari perhitungan dan jurnal penyusutan aset tetap metode saldo menurun untuk mesin pada contoh berikut.

Pada tanggal 13 Januari 2013, PT Boss yang bergerak dibidang manufakturing membeli sebuah mesin. Harga perolehan mesin tersebut adalah sebesar Rp 50.000.000 dengan PPn sebesar Rp 5.000.000. Biaya-biaya yang dikelurkan agar mesin tersebut dapat bekerja dengan baik adalah sebesar Rp. 2.000.000. Diestimasi umur ekonomis mesin tersebut adalah 8 tahun dan nilai sisa dari mesin tersebut adalah sebesar Rp 1.000.000. Buatlah jurnal perolehan dan penyusutan aset tetap mesin tersebut sampai dengan akhir tahun 2013, perhitungan dan schedule penyusutan mesin tersebut dengan metode penyusutan saldo menurun. Posting jurnal perolehan aset tetap dan penyusutannya ke buku besar.

Jurnal Perolehan Aset Tetap Mesin

Harga perolehan mesin = Harga Mesin ditambah dengan biaya yang dikeluarkan sampai dengan mesin tersebut dapat bekerja dengan baik dan tidak termasuk beban pajak (ppn, pph, dan beban pajak lainnya). Sehingga harga perolehan mesin tersebut adalah 50.000.000 + 2.000.000 = Rp 52.000.000

| Tanggal | Jurnal | D | K | |

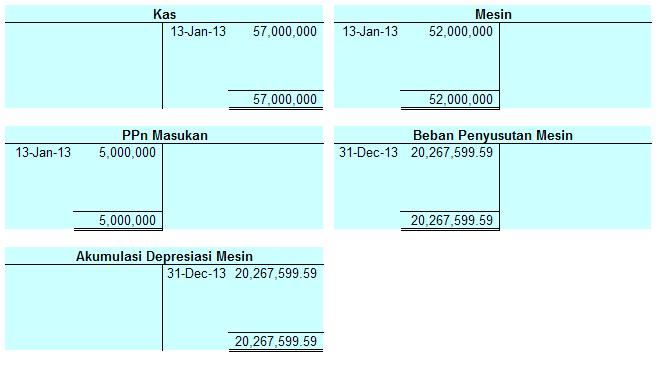

| 13/1/2013 | Mesin | 52.000.000 | – | |

| PPn Masukan | 5.000.000 | – | ||

| Kas | – | 57.000.000 | ||

| (Jurnal mencatat perolehan aset tetap mesin) | ||||

Schedule perhitungan penyusutan aset tetap per tahun untuk mesin dengan metode saldo menurun

Ingat rumus menghitung beban depresiasi atau penyusutan jika ada nilai residunya. Yang pertama harus dilakukan adalah menghitung persentasenya (d%).

d% =1 – ( 8 akar 1.000.000 dibagi 52.000.000 ), hasilnya adalah 1 – 0,61024 = 0,3897 = 38,97 %

Jika kita menggunakan Excel untuk menghitung akar delapan maka tinggal masukan saja rumus ini =POWER((1.000.000/52.000.000), 1/8) maka hasilnya adalah 0,61024.

Lalu untuk menghitung beban penyusutan per tahunnya adalah sebagai berikut:

- Beban penyusutan tahun ke 1 (akhir 2013) = 38,97 % x 52.000.000 = 20.267.599,59

- Beban penyusutan tahun ke 2 (akhir 2014) = 38,97 % x (52.000.000-20.267.599,59) = 12.368.068,95

Sampai dengan tahun ke 8, untuk lebih jelasnya bisa kita lihat schedule penyustan secara saldo menurun pada tabel di bawah:

Jurnal Penyusutan Aset Tetap pada akhir tahun Desember 2013

| Tanggal | Jurnal | D | K | |

| 31/12/2013 | Beban Penyusutan Mesin | 20.267.599,59 | – | |

| Akumulasi Depresiasi Mesin | – | 20.267.599,59 | ||

| (Jurnal mencatat penyusutan mesin) | ||||

Posting jurnal perolehan dan penyusutan aset tetap ke Buku Besar

Demikianlah jawaban soal mengenai jurnal penyusutan aset tetap dengan metode saldo menurun atau declining balance method untuk mesin.